Par cet acronyme un peu balourd, on désigne en fait un achat sur plan, option qui implique néanmoins un cheminement un peu complexe et de multiples étapes. Bientôt Chez Soi va tout vous expliquer afin que ce processus n’ait plus de secret pour vous…

On se lance ?

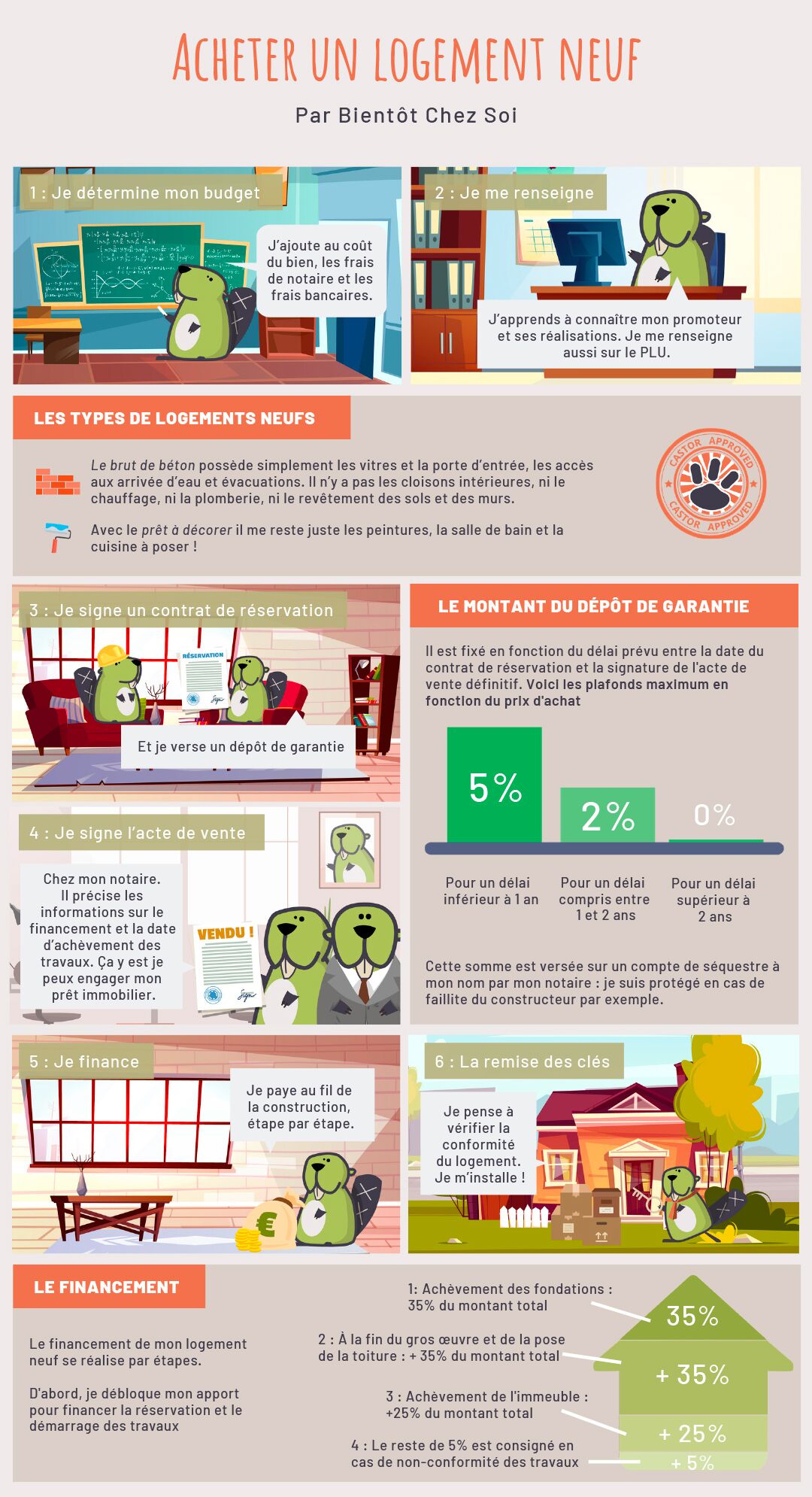

Commençons par le commencement : lorsqu’un promoteur vend des logements avant leur construction, on appelle cela une Vente en l’État Futur d’Achèvement (Vefa). Celle-ci obéit à des règles spécifiques préalablement fixées par le très sérieux Code de la construction et de l’habitation.

La Vefa débute par la signature d’un contrat préliminaire : le contrat de réservation. Il engage le promoteur à vous livrer le bien immobilier si le projet se réalise en contrepartie du versement d’un dépôt de garantie. Il répond donc à un objectif double : vous réserver le logement et permettre de lancer votre recherche de crédit.

Bien que facultatif, ce contrat de réservation est une pratique très courante. Il ne s’agit pas non plus d’un engagement irréversible étant donné qu’il reste complètement possible de changer d’avis et de renoncer à l’opération. Notons qu’à l’exception de certains cas bien définis, il faudra vous résoudre à faire une croix sur votre dépôt de garantie.

Conseil de Kenotte : renseignez-vous sur le promoteur

Bien avant de vous engager, il est indispensable de se renseigner de façon poussée sur le promoteur immobilier en charge de la construction : ses précédentes réalisations et ses références sont autant d’indices qui peuvent vous permettre de faire un choix raisonné et rassurant dans ce cas de figure. Dans l’éventualité où le promoteur serait contraint de renoncer à la construction (70 à 80% des lots doivent être réservés pour que le chantier débute), vous seriez protégé par le contrat de réservation et votre dépôt de garantie vous sera entièrement reversé.

N’oubliez pas de jeter un œil sur le Plan Local d’Urbanisme, vous obtiendrez des renseignements tels que la situation préalable du terrain sur lequel s’effectuera la construction de votre potentiel futur bien. Vous pourrez ainsi vous faire faire une idée des orientations stratégiques d’aménagement et des règles d’occupation et d’utilisation du sol.

Le contrat

La lecture du contrat de réservation doit vous éclairer sur les critères principaux du projet, veillez bien à ce que toutes les cases soient cochées avant de signer :

- La surface habitable

- Le nombre de pièces principales et la nature des pièces secondaires

- La situation dans l’immeuble dans le cas d’une copropriété

- Le prix prévisionnel de vente et les conditions de révision

- La description des qualités techniques de la construction (matériaux utilisés, équipements…)

- La date prévisionnelle de la signature du contrat de vente définitif

Le vendeur peut évidemment choisir d’opter pour des engagements complémentaires à ceux déjà prévus à partir du moment où ceux-ci sont inscrits dans le contrat de réservation. Il se doit alors de les respecter même s’ils ne sont pas mentionnés dans l’acte définitif de vente.

Concernant le délai de livraison, le prix, les potentiels prêts ou encore l’échéancier de paiement : ne vous contentez pas uniquement de promesses orales. Assurez-vous de les faire répertorier clairement dans le contrat de réservation.

Et en cas d’emprunt, rencontrez votre banquier ou votre courtier en amont et pensez bien à insérer une clause suspensive dans le contrat de réservation. Si l’obtention du prêt était compromise, elle vous assurerait toutefois la récupération du dépôt de garantie.

Les différents niveaux de finition

Faites attention aux subtilités : la Loi Elan de novembre 2018 a permis la possibilité de vendre brut de béton un logement neuf, le logement simplement clos (vitrages et porte d’entrée) avec un accès aux arrivées d’eau et évacuations mais sans cloison intérieure, sans sanitaire ni plomberie, sans système de chauffage ni chauffe-eau, sans revêtement de sol et de murs, etc.

Le déchiffrage de l’article L261-15 du Code de la construction et de l’habitation précise que l’avant-contrat doit alors mentionner que c’est à l’acheteur de prendre en charge le coût et la responsabilité des travaux réalisés après la livraison.

Autres déclinaisons : le prêt à finir comprend uniquement le gros œuvre. Dans le prêt à décorer, les peintures, la salle de bain ou encore la cuisine ne sont pas inclues.

Encore une fois, il vous incombera de faire tout vous-même mais avec à la clef une baisse du prix très intéressante.

L’avant-contrat doit préciser le coût total du logement en incluant séparément la part des travaux pris en charge par l’acheteur et le délai durant lequel l’acheteur peut décider renoncer à ces travaux : le vendeur étant alors contraint de s’en occuper.

Le paiement

Dans un premier temps, c’est votre apport personnel qui sera utilisé pour financer la réservation du logement et l’enclenchement des travaux. Dans le cas d’un prêt pour une Vefa, le montant de la somme empruntée est libéré par tranches successives et au fur et à mesure de l’avancement de la construction. Cet échelonnement suit un calendrier précis et délimité par la loi. Vous n’avez pas à vous occuper des versements. Le promoteur fournit à la banque un justificatif sur l’avancée des travaux à chaque étape. Les paliers de déblocage des fonds sont définis de la façon suivante :

- 5% à la signature du contrat de réservation

- 10% à l’ouverture du chantier

- 10% à l’achèvement des fondations

- 15% à l’achèvement des murs

- 20% à la mise hors d’eau

- 15% à l’achèvement des cloisons et à la mise hors d’air

- 20% à l’achèvement des travaux d’équipement (plomberie, menuiserie et chauffage)

- 5% à la remise des clés

Les mensualités de remboursement qui vous seront prélevées pendant toute la période de construction ne concernent que les intérêts des sommes débloquées : on les appelle les intérêts intercalaires. L’avantage d’un prêt Vefa permet donc, par son déblocage progressif, de poursuivre le paiement éventuel d’un loyer ou d’un précédent emprunt en attendant le futur emménagement.

Quant au remboursement du capital, en plus de celui des intérêts, il débutera au déblocage total des fonds. Cette procédure financière est légalement encadrée par un notaire et les établissements bancaires impliqués. Tous seront en mesure de vous accompagner et de répondre à toutes vos questions durant toute la durée du projet.

Conseil de Kenotte : aménagez vos paiements

Si le cumul des intérêts intercalaires et de vos charges personnelles s’avère être trop conséquent, il est toujours possible de programmer le report ultérieur des premières mensualités. En les additionnant au capital total à rembourser, vous pourrez vous donner de l’air ! Cependant cet aménagement n’est pas sans frais et les intérêts de l’emprunt s’ajouteront donc aux intérêts intercalaires.

Le dépôt de garantie

Son montant sera fixé en fonction du délai prévu entre la date du contrat de réservation et la signature de l’acte de vente définitif. Il ne pourra pas dépasser les plafonds suivants :

- 5% du prix du bien quand le délai est inférieur à un an

- 2% du prix quand le délai est compris entre un an et deux ans

- Aucun dépôt de garantie ne peut être demandé au-delà d’un délai de deux ans

Vous verserez cette somme sur un compte bloqué (compte séquestre) à votre nom chez un notaire ou dans une banque : vous ne courrez donc aucun risque en cas de faillite du constructeur par exemple.

Il faut noter qu’aucun dépôt ne peut vous être demandé avant la signature effective du contrat de réservation, puisque celui-ci vient garantir cette réservation.

La rétractation

Une fois que vous avez signé le contrat de réservation, vous disposez d’un délai de dix jours pour vous rétracter et pouvoir récupérer votre dépôt de garantie.

Au-delà, cette somme ne vous sera pas remboursée en cas de refus de signature de l’acte de vente définitif. Cependant plusieurs cas de figures existent pour vous sauver, notamment si le vendeur ne respecte pas les engagements stipulés dans le contrat de réservation :

- Si le vendeur n’a pu obtenir les prêts préalablement prévus

- Si l’acte de vente définitif n’est pas signé dans les délais impartis

- Si la consistance ou la qualité du logement subit une réduction de valeur de plus de 10% (diminution de la surface, équipements et éléments de décoration de moindre qualité…)

- Si l’un des équipements collectifs n’est finalement pas réalisé (ascenseur, vide-ordures…)

- Si le prix de vente définitif subit une hausse de plus de 5%

Le contrat de vente

Laissez-vous le temps de la réflexion, vous devez pouvoir prendre connaissance du projet de contrat au minimum un mois avant la date prévue pour la signature. Un laps de temps à utiliser pour l’étude attentive de son contenu ! Il doit décrire très précisément le logement : plans, surfaces, équipements…

S’il s’agit d’un logement collectif, situé dans un ensemble de plusieurs immeubles, il doit impérativement décrire avec exactitude les immeubles voisins. Vous pourrez ainsi vérifier que les futures constructions éventuelles ne risquent pas de dégrader votre environnement.

Vous serez également judicieux de jeter un œil au règlement de copropriété pour être informé des éventuelles clauses qui limiteraient l’usage du bien.

Le prix définitif

L’acte de vente doit obligatoirement faire apparaître le prix de vente définitif du bien et l’intégralité des modalités du paiement échelonné qui s’effectuera, par la suite, au fur et à mesure de l’achèvement des travaux.

La date de livraison

Dès l’emménagement, vous aurez un mois complet pour faire toutes les vérifications et émettre des réserves sur tous désordres, vices ou défauts de conformité apparents. Celles-ci devront par la suite être listées dans un document qui sera envoyé au promoteur par lettre recommandée avec accusé de réception.

Les anomalies mentionnées devront être obligatoirement solutionnées sur l’année à venir. Si ce n’est pas le cas, il vous sera possible de saisir le tribunal de grande instance, avant l’expiration de ce délai, pour pouvoir éventuellement demander une diminution du prix ou plus radicalement : l’annulation du contrat de vente !

Conseil de Kenotte : exigez des délais précis

La date de livraison ne doit pas forcément être indiquée dans le contrat de réservation mais elle doit obligatoirement se trouver dans l’acte de vente même si la loi admet une marge d’approximation plutôt conséquente de l’ordre du semestre. Essayez d’obtenir des échéances aussi claires que possible ainsi que l’insertion d’une clause prévoyant des indemnités en cas de retard.

Il peut arriver que le promoteur ne livre pas dans les temps en cas d’intempéries, de conditions météorologiques défavorables ou même de grèves. Ces cas autorisent un dépassement de la date de livraison prévue et sont systématiquement insérés au contrat Vefa. Soyez prévenu que cette clause prévoit un report important et équivalent au double des jours d’intempéries subis.

Les différentes garanties

Dans une opération de Vefa, les intérêts de l’acheteur sont clairement protégés. Vous disposerez de deux sortes de garanties bien distinctes :

- Les garanties apparentées à la nature même du logement et à ses caractéristiques : les vices cachés ou apparents, les défauts d’isolation, etc.

- Les garanties reliées à l’opération en elle-même : la garantie de remboursement et la garantie d’achèvement. Ces garanties figurent clairement dans le contrat de réservation signé par l’acquéreur :

- La garantie de remboursement : La garantie de remboursement est accordée par un établissement financier. En cas de manquement du promoteur, si le logement n’est pas achevé, l’acte est purement annulé et l’acheteur récupère l’intégralité des sommes versées.

-

- La garantie d’achèvement : La garantie d’achèvement ne permet pas la récupération des paiements déjà effectués mais certifie à l’acheteur que le logement lui sera livré et que les travaux seront terminés dans les conditions initialement prévues.

-

- La garantie d’achèvement extrinsèque : Comme pour la garantie de remboursement, la garantie d’achèvement extrinsèque implique un intervenant extérieur, très généralement une banque ou une société d’assurance. En cas de défaillance du promoteur ou du constructeur, l’établissement concerné assumera financièrement le déroulement du chantier jusqu’à son achèvement.

Dans l’hypothèse où vous vous laisseriez tenter par la Vefa, vous avez désormais toutes les cartes en mains pour pouvoir gérer cet achat sur plan avec brio. En cas de contretemps, ne paniquez pas, surmontez tous les obstacles un à un et n’oubliez jamais que Patience est mère de toutes les vertus, et même un peu plus quand elle implique travaux et immobilier…

PS : En bonus, on vous glisse un petit récapitulatif illustré et simplifié de toutes les étapes de l’achat d’un logement neuf (oui on le sait, on est vraiment sympa !).